【簿記3級】二重仕訳と解き方について

さて、平成29年11月の試験も近づいていますが、初めての人にとって取っ付きづらい、二重仕訳の確認をしてみます。この二重仕訳が試験で問われるのは、第三問、各試算表を作成する問題となります。

それでは、早速二重仕訳について学習しましょう。

二重仕訳とはなにか

まず、「二重仕訳」の言葉の意味ですが、文字通り二重に仕訳されることを指します。

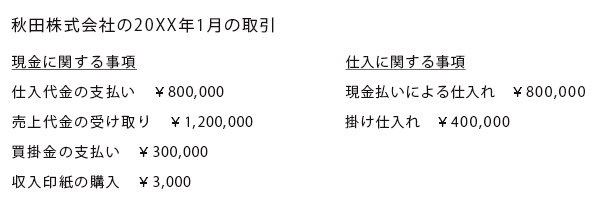

例えば、このような取引情報があったとします。

主に簿記3級の試算表で出る取引状況ですが、このまま仕訳を行って集計をしてしまうと、二重仕訳が発生してしまいす。

それでは、その理由と解き方について、確認していきましょう。

勘定別にまとめられている場合の仕訳について

まず、現金に関する事項から確認します。

初学者の方は混乱してしまうかもしれませんが、これは現金が関係した取引をまとめたもので、最初の仕入代金の支払いは「仕入代金 ¥800,000を、現金で支払った」、売上代金の受け取りは「売上代金 ¥1,200,000を、現金で受け取った」ことを示します。

これらを踏まえて仕訳を行うと、現金に関する事項はこのようになります。

現金による取引

| 仕入 | 800,000 | 現金 | 800,000 | |

| 現金 | 1,200,000 | 売上 | 1,200,000 | |

| 買掛金 | 300,000 | 現金 | 300,000 | |

| 租税公課 | 3,000 | 現金 | 3,000 |

同様に、仕入の取引は「仕入勘定から見た取引」となり、個々の仕訳はこのようになります。

仕入の取引

| 仕入 | 800,000 | 現金 | 800,000 | |

| 仕入 | 400,000 | 買掛金 | 400,000 |

さて、ここで二つの取引を比較してみましょう。

これらは、同年同月に行われた取引ですが、「仕入代金 \800,000を、現金で支払った」という仕訳が、現金による取引と仕入による取引の両方で行われています。

つまり、同じ取引を二回仕訳している、二重に仕訳をしてしまっていることになります。このように、二重に仕訳をしてしまうことを、簿記3級では二重仕訳と呼んでいます。

重複している仕訳を削除する

それでは、どのように解答したら良いのか、ですが、重複している仕訳の一方を削除すれば大丈夫です。

今回の現金と仕入の事項をまとめて、一方の重複分を削除した仕訳が、以下のものとなります。

| 仕入 | 800,000 | 現金 | 800,000 | |

| 現金 | 1,200,000 | 売上 | 1,200,000 | |

| 買掛金 | 300,000 | 現金 | 300,000 | |

| 租税公課 | 3,000 | 現金 | 3,000 | |

| 仕入 | 400,000 | 買掛金 | 400,000 |

※削除は、どちらの勘定でも大丈夫です。

日付でまとめられている場合は二重無し

ここで一つ気をつけないといけないのは、二重仕訳は必ず発生する訳ではありません。精算表の問題で、期中の取引が日付ごとにまとめられている場合は、二重仕訳は発生しません。

ですので、その場合は、全ての取引を集計して回答を行います。